打造複利系統,活出富足人生。

【美股】UNH 投資觀察:聯合健康集團做什麼?有何優、劣勢?我為何投資?

By企鵝教練

在2025年的下半年,市場發現一檔美股被巴菲特旗下的波克夏・海瑟威公司投資了約500萬股的股份,頓時成為投資人的關注焦點,它就是美國的醫療保險巨頭 UNH 聯合健康集團。

那麼 UNH 聯合健康集團的業務有什麼?它有何優缺點?以及我投資 UNH 的五個理由,以下都將為你一一解析。

免責聲明:內容僅供參考,不構成任何投資建議,投資人應自行判斷並承擔風險。

UNH 聯合健康集團做什麼?

聯合健康集團 (UnitedHealth Group Incorporated) 是一家提供健康保險與醫療保健服務的企業。

UNH 跟我們所認知的保險公司有點不同,因為它分成了兩個主要子公司:UnitedHealthcare 和 Optum。

UnitedHealthcare:健康保險服務

作為集團的保險部門,UnitedHealthcare 的業務大致如下,包含:

- 雇主與個人 (Employer & Individual): 為雇主及個人提供健康福利計劃 。

- 聯邦醫療保險與退休金 (Medicare & Retirement): 專為年長者及符合資格的個人提供醫療保障,截至 2024 年底已服務約 780 萬名 Medicare Advantage 用戶 。

- 社區與州 (Community & State): 為經濟弱勢、醫療資源匮乏以及無雇主保險的人群提供 Medicaid 等政府補助計劃 。

Optum:數據與技術驅動的健康服務

Optum 是聯合健康集團較特別的子公司,專注於資訊、技術以及健康服務 。它可以細分為三個領域:

- Optum Health: 提供以患者為中心的護理與健康財務服務,積極推動從「按件計酬」轉向「價值導向 」的醫療模式。比較生活化的說法就是『預防』更勝於『治療』,減少不必要的醫療資源。

- Optum Insight: 利用大數據、人工智慧與分析技術,為醫療機構、藥企及政府提供管理與諮詢解決方案,優化醫療效率 。

- Optum Rx: 提供多元化的藥房護理服務,管理龐大的藥品支出,並透過零售網路及送藥到府等方式提升用藥便利性 。

資料來源:Optum Health,UNH 2024 annual report

優勢與劣勢

優勢

・垂直整合能力:大部分的公司僅僅只有保險服務業務,但 UNH 同時具有提供保險服務的 UnitedHealthCare 和 醫療數據服務公司Optum,Optum 並不只是單純為自家集團服務而已,他也可以同時把自己的服務提供給其他保險集團。

・定價權:我非常認同股神巴菲特曾說過的一段話:『評估一個企業,最重要的因素就是定價權。』

在2025年 UNH 遇到了醫療費用大幅增長的困境,但以德州為例,UNH 預計調漲約23%的收費,我認為 UNH 擁有足夠的調價能力,應對面臨的成本壓力。

劣勢

監管、反壟斷壓力:在2025年9月,美國提出了一個提案叫做『patients over profits act 法案(暫稱:患者利益至上法案)』,這份法案旨在限制醫療巨頭的垂直整合能力和強大定價權,尤其看似明顯針對 聯合健康集團 和 CVS Health 等企業。

儘管這個法案要完全通過的機率不高,但對於UNH而言,一定會承受政府壓力,你甚至可以合理預期,美國健保公司的爭議到了10-20年後依然存在。

負面消息爭議:在醫療保險業,爭論可能從上個世紀就在爭吵,因為這牽涉到人性和利益的多個層面。

保險業終歸是賺錢的營利機構,也因此大部分人對於保險業觀感很差;但若保險業不賺錢,完全交給政府控制,在美國那麼大的國家效率不一定更好,甚至可能導致稅收更貴,成本更高。

只能說健保議題在美國,乃至任何國家都很難有最佳解答。

我看好 UNH 的五個理由

以下是我看好它的五個理由:

前CEO回歸

在2025年下半年,曾經於2006年至2017年擔任過聯合健康集團 CEO 且表現良好的 Stephen Hemsley 回歸,不僅如此,他也力挺自家公司於2025 年買進約 2500萬美金的股票。

價格被低估、安全邊際夠大

在2026年2月股價約為300元,若以2023年EPS約24元來計算,本益比僅有12.5倍左右,相比過去幾年本益比在18-20的區間,算是相當便宜的價位。

除本益比,帳面價值比也在2026年2月降到2.7附近,過去10年的PB ratio 中位數約為 4.9。

業務不可取代性

在美國你不買健保,只要你不小心需要開刀就會承受極大的財務壓力,在未來平均壽命可能仍會緩慢提升的情況下,健保仍有可能是非常大商業市場。

就算AI蓬勃發展,也很難有科技公司取代UNH,甚至AI或許能讓UNH未來更準確預測病患的疾病,降低成本。

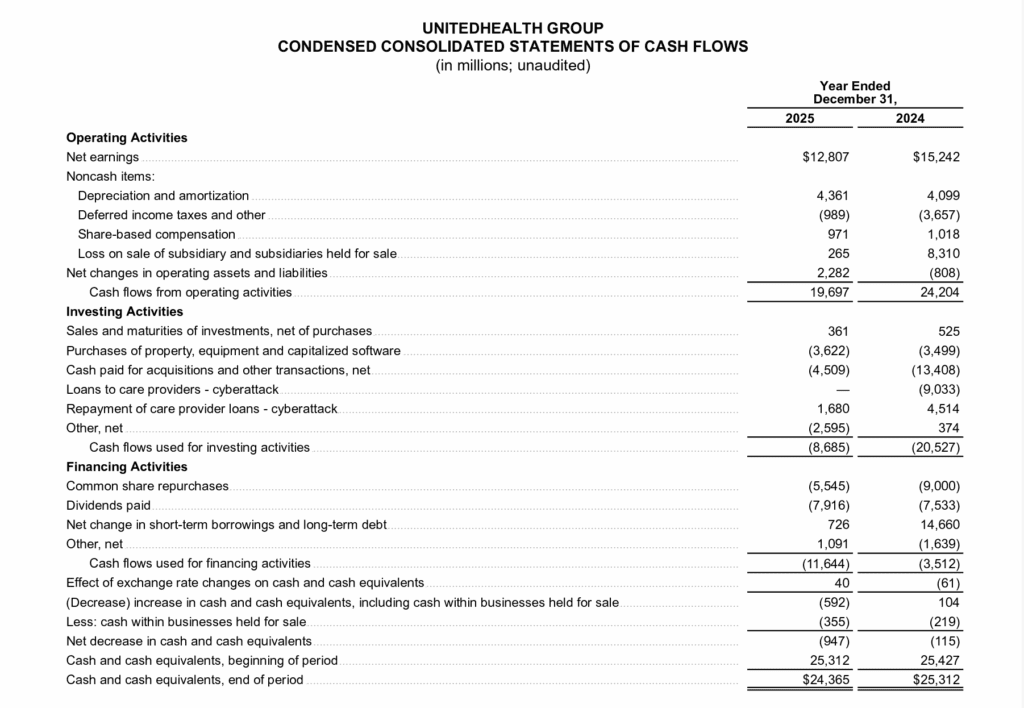

現金流強勁

即便 UNH 面臨醫療成本上漲的壓力,但 UNH 在2025年、2026年(預測)的現金流、盈餘仍然保持正數,且還有餘裕發股利和回購自家股票。對我而言,任何一家公司有良好的現金流都是維持表現穩定的重要指標。

波克夏・海瑟威持股

最後一個買進的理由,就是波克夏・海瑟威建倉(巴菲特的公司,但不確定是誰投資),儘管波克夏沒有買進很多持股,但基本上可視為一定的財務品質保證。

總結:我會當作部分持倉

我原本沒有買進太多 UNH,但以目前(2026/2)約290元美金的股價,我認為其價值大幅被低估,因此持倉已超過我的總資產10%。

該公司的爭議偏多,且牽涉到一些的政治、道德層面,這些企鵝教練也承認 UNH 必須把標準拉到更高。我買進的原因主要是價格的安全邊際夠大,我認為價格的低迷足以抵消公司部分所面臨的風險。

如果你覺得投資它會睡不著覺,買進美股ETF可能會是比較簡單且又能獲得大盤平均報酬的方式。

延伸閱讀:

⮕ 美股七巨頭 (Magnificent 7)是什麼?有哪些公司?要如何投資?

⮕ 【美股】Google 投資觀察:A、C股有什麼差?我投資的3個原因

內容僅供參考,不構成任何投資建議,投資人應自行判斷並承擔風險。

★☆ — 重要資訊 — ☆★

為了支持我持續創作更多內容,本篇文章可能包含企鵝教練和廠商合作的聯盟連結。

如果您透過文中的連結註冊並使用該服務,我可能會獲得一些推薦獎金,但這不會影響您所支付的費用。

內容的產品與服務都是我的真實體驗與心得分享,希望能幫助你擁有更棒的產品與服務。